Vous craignez que votre projet de vie ne reste bloqué par des conditions de financement inaccessibles ? Notre analyse détaille les tendances du crédit immobilier : quels taux en 2026 et comment obtenir le meilleur pour votre futur chez-vous. Nous partageons nos conseils exclusifs sur l’apport personnel et la Loi Lemoine pour transformer votre dossier en une offre imbattable sous la barre des 3 %.

Sommaire

- Taux immobiliers en 2026 : la vérité sur les chiffres actuels

- Trois leviers pour obtenir un financement à moins de 3 %

- Assurance et frais annexes : comment réduire la facture globale

- Faut-il signer son compromis de vente dès maintenant ?

Taux immobiliers en 2026 : la vérité sur les chiffres actuels

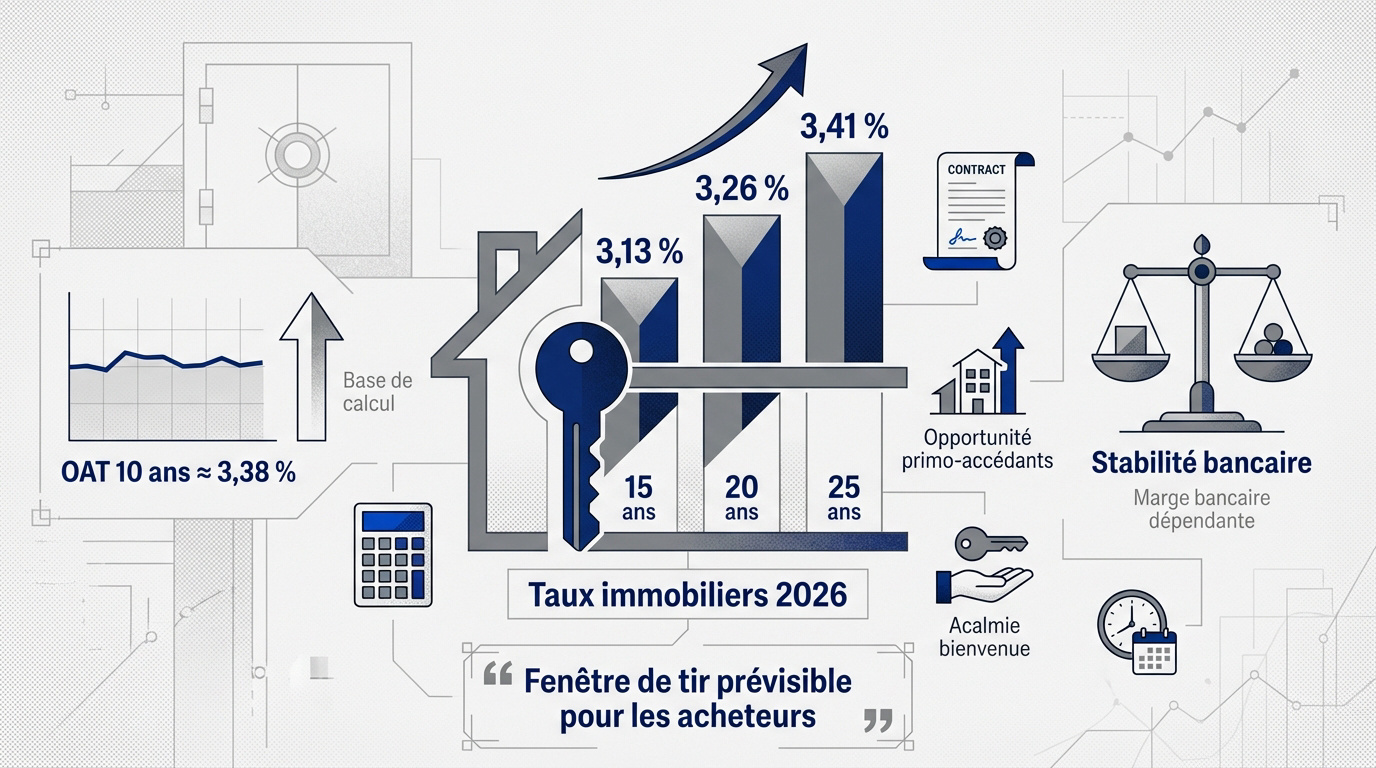

Après des mois d’incertitude, le marché immobilier semble enfin trouver son point d’équilibre en ce début d’année 2026.

Les barèmes moyens pour 15, 20 et 25 ans

En mars 2026, les taux moyens affichent une réelle accalmie. Nous observons 3,13 % sur 15 ans, 3,26 % sur 20 ans et enfin 3,41 % pour les emprunts sur 25 ans.

Cette hiérarchie respecte une logique implacable. Plus la durée s’étire, plus le risque augmente pour le prêteur. Cela justifie naturellement les écarts constatés entre ces différentes maturités de crédit.

Pourtant, les dossiers d’exception tirent leur épingle du jeu. Les profils les plus solides passent souvent sous la barre symbolique des 3 %. Voici les chiffres clés à retenir :

- Taux 15 ans à 3,13 %

- Taux 20 ans à 3,26 %

- Taux 25 ans à 3,41 %

| Durée du prêt | Taux moyen (Mars 2026) |

|---|---|

| 15 ans | 3,13 % |

| 20 ans | 3,26 % |

| 25 ans | 3,41 % |

| Référence OAT 10 ans | 3,38 % |

Pourquoi l’OAT 10 ans dicte la loi aux banques

L’OAT 10 ans reste le baromètre absolu. Ce taux de référence de l’État français stagne actuellement autour de 3,38 %. Il sert de socle technique pour fixer vos crédits à taux fixe.

Le coût de refinancement en dépend directement. Les banques achètent l’argent sur les marchés avant de vous le prêter. Leur marge commerciale est donc intimement liée à cet indicateur obligataire.

La stabilité actuelle du marché est rassurante. Sans volatilité majeure sur ces indices, les établissements bancaires retrouvent de la visibilité. Ils osent enfin proposer des barèmes stables sur le long terme.

Une accalmie bienvenue après les secousses passées

Nous sortons enfin d’une période de volatilité brutale. Cette hausse passée avait lourdement paralysé les transactions. La situation actuelle se révèle nettement plus sereine pour vos projets.

Les banques reprennent une stratégie commerciale offensive. Elles cherchent activement à capter de nouveaux clients, notamment les jeunes primo-accédants. C’est le moment idéal pour négocier votre Crédit immobilier : quels taux en 2026 et comment obtenir le meilleur ?

L’influence de la BCE stabilise durablement le moral des prêteurs. Les décisions prises à Francfort rassurent les marchés. Cela offre une visibilité précieuse pour valider vos futurs investissements immobiliers.

La stabilisation des taux directeurs en 2026 offre enfin une fenêtre de tir prévisible pour les acheteurs qui attendent sur le banc de touche depuis deux ans.

Trois leviers pour obtenir un financement à moins de 3 %

Si les moyennes affichées rassurent, décrocher un taux préférentiel demande une préparation minutieuse de votre dossier bancaire.

L’apport personnel comme argument de poids

L’apport est le ticket d’entrée indispensable. Il doit couvrir au minimum les frais de notaire et de garantie. Cette somme initiale rassure immédiatement votre banquier sur votre projet.

Conserver de l’argent de côté après l’achat est tout aussi crucial. Cette épargne résiduelle sécurise l’établissement prêteur face aux imprévus. Elle permet souvent de négocier une décote sur le taux nominal.

Plus votre investissement initial est élevé, moins la banque prend de risques. Votre profil devient alors prioritaire pour l’établissement. Un apport de 20 % peut même faire chuter votre taux de 0,50 point.

Nettoyer ses comptes trois mois avant de signer

Une gestion rigoureuse est impérative avant de solliciter un prêt. Aucun découvert ne doit apparaître sur vos trois derniers relevés. La banque traque la moindre faille dans votre comportement financier habituel.

Votre contrat de travail et votre reste à vivre sont scrutés de près. Ces éléments valident votre capacité réelle à tenir sur la durée. La stabilité reste le maître-mot pour rassurer les analystes.

Mettre de l’argent de côté chaque mois prouve votre sérieux. C’est une démonstration concrète de votre future capacité de remboursement. Même une petite somme régulière fait une grande différence sur votre dossier.

Nettoyez vos relevés 3 mois avant : évitez les découverts, stoppez les dépenses superflues et montrez une épargne régulière, même modeste.

Le courtier comme allié contre la rigidité bancaire

Le courtier est un expert qui négocie pour vous auprès de plusieurs enseignes. Son poids commercial permet d’ouvrir des portes souvent fermées aux particuliers. Il connaît parfaitement les critères d’octroi qui évoluent sans cesse en 2026.

Les banques régionales ont souvent des objectifs différents des grands groupes nationaux. Leurs conditions peuvent être bien plus souples selon votre zone géographique. Le courtier sait exactement vers laquelle vous orienter pour gagner.

Comparer les offres globales prendrait des semaines de rendez-vous épuisants. Le courtier centralise les retours et optimise le coût total de votre crédit. Il négocie aussi les frais annexes comme l’assurance ou les frais de dossier.

Assurance et frais annexes : comment réduire la facture globale

Obtenir un bon taux est une victoire, mais le coût réel de votre projet se cache souvent dans les lignes annexes.

La Loi Lemoine pour booster son pouvoir d’achat

L’assurance est un levier majeur pour votre budget. C’est le deuxième poste de dépense après les intérêts. Beaucoup d’emprunteurs ignorent encore son impact sur le coût total.

Grâce à la Loi Lemoine, vous pouvez changer d’assurance à tout moment. Il n’y a plus de date anniversaire à respecter. Cette résiliation est désormais simplifiée pour tous.

Sur vingt ans, l’économie peut atteindre plusieurs milliers d’euros. C’est un gain net immédiat sur vos mensualités futures. Les opportunités sont vraiment impressionnantes ici.

Frais de dossier et garanties sous la loupe

Entre l’hypothèque et la caution, les frais varient. Il faut comprendre ce que vous payez réellement. Listez bien chaque coût de garantie avant de signer.

Ces frais bancaires sont souvent modulables selon votre profil. N’hésitez pas à demander un geste commercial lors de l’entretien. Je conseille de négocier systématiquement ces montants.

Tous ces frais entrent dans le calcul du taux annuel effectif global. C’est le seul indicateur pour comparer vraiment deux offres. Gardez un œil sur le TAEG.

| Type de frais | Coût estimé | Négociable | Impact TAEG |

|---|---|---|---|

| Dossier | 0 € à 2 500 € | Oui | Faible |

| Garantie | Jusqu’à 2 % | Non | Moyen |

| Assurance | ~30 % du coût | Oui | Fort |

| Courtage | Forfait ou % | Oui | Moyen |

Faut-il signer son compromis de vente dès maintenant ?

Avec des indicateurs au vert, la question du timing devient centrale pour concrétiser votre acquisition immobilière.

Le Prêt à Taux Zéro est-il encore une bonne affaire ?

Le PTZ reste un levier majeur pour acheter dans le neuf en 2026. Ce crédit gratuit aide à financer son projet sans intérêts. C’est une opportunité solide en zones tendues.

L’éligibilité dépend de vos revenus et de votre zone géographique. Les plafonds incluent désormais plus de ménages. Vérifiez votre situation sur les simulateurs officiels.

Associer ce prêt à un crédit classique réduit le coût total. On diminue ainsi ses mensualités globales. C’est une stratégie gagnante pour optimiser votre budget immobilier.

Gérer le plafond des 35 % d’endettement

La règle du HCSF impose un maximum de 35 % d’endettement, assurance comprise. Les banques ne peuvent déroger que très rarement à cette limite. Soyez donc vigilant sur votre dossier.

Allonger la durée jusqu’à 25 ans aide à réduire votre endettement mensuel. Cela permet de valider certains dossiers limites. C’est un levier utile pour rester sous le plafond légal.

Solder vos petits crédits conso avant de solliciter la banque redonne de l’air à votre profil. Chaque mensualité supprimée booste votre capacité d’emprunt réelle.

Respecter le seuil des 35 % n’est plus une suggestion mais un impératif légal qui définit votre accès au crédit immobilier en 2026.

Le plafond de 35 % est un verrou infranchissable. Nettoyer vos comptes est la meilleure tactique pour obtenir votre Crédit immobilier : quels taux en 2026 et comment obtenir le meilleur ?

Avec des taux moyens stabilisés autour de 3,26 % sur 20 ans, 2026 offre une fenêtre idéale pour votre projet. Optimisez dès maintenant votre apport et sollicitez un courtier pour décrocher les meilleures conditions de financement actuelles. Saisissez cette opportunité pour bâtir votre patrimoine sereinement : votre futur chez-vous n’attend plus que vous !

Ne manquez pas notre guide Investissement immobilier en 2026

FAQ

Quels sont les taux moyens de crédit immobilier qu’on observe en mars 2026 ?

En ce mois de mars 2026, on sent que le marché a repris des couleurs ! Pour vous donner une idée précise, les taux moyens se stabilisent autour de 3,13 % sur 15 ans, 3,26 % sur 20 ans et 3,41 % sur 25 ans. C’est une période plutôt sereine pour concrétiser vos projets.

Si vous avez un dossier vraiment solide, j’ai de bonnes nouvelles : les meilleurs profils décrochent même des conditions exceptionnelles. On voit passer des offres à 2,80 % sur 15 ans ou encore 3,00 % sur 20 ans. C’est le moment de montrer patte blanche à votre banquier !

Quels leviers actionner pour décrocher le meilleur taux pour mon prêt ?

Pour obtenir le “Graal” du financement, je vous conseille de soigner votre profil trois mois avant de vous lancer. Évitez les découverts et montrez une épargne régulière, même petite. Un apport personnel conséquent reste votre meilleur allié pour rassurer la banque et faire chuter le taux nominal.

N’oubliez pas non plus de déléguer la négociation à un courtier ! C’est un gain de temps fou et il saura aller chercher des décotes que nous, particuliers, n’obtenons pas toujours. Pensez aussi à la Loi Lemoine pour réduire le coût de votre assurance emprunteur, c’est un levier d’économie souvent sous-estimé.

Est-ce que la région où j’achète influence mon taux d’intérêt en 2026 ?

Eh bien oui, la géographie joue encore un rôle ! En mars 2026, nous remarquons que le Sud-Est (notamment la région PACA et la Corse) propose souvent les taux les plus compétitifs du marché sur les longues durées. C’est une excellente nouvelle si vous visez le soleil pour votre futur chez-vous.

À l’inverse, la Bretagne et la Normandie affichent des barèmes légèrement plus hauts sur 25 ans, pouvant grimper jusqu’à 3,52 %. Ces écarts s’expliquent par les stratégies commerciales propres à chaque banque régionale, qui cherchent plus ou moins activement à capter de nouveaux clients selon les zones.

Quel est l’impact du nouveau DPE 2026 sur mon dossier de crédit ?

C’est une question très pertinente ! La réforme du DPE qui entre en vigueur début 2026 rend l’étiquette énergétique encore plus crédible aux yeux des prêteurs. Un logement bien classé est perçu comme un investissement moins risqué, car vos factures d’énergie seront maîtrisées, ce qui rassure la banque sur votre capacité de remboursement future.

Même si cela ne fait pas baisser directement la grille des taux, un bon DPE facilite grandement l’acceptation de votre dossier. Pour les biens moins performants, l’audit énergétique obligatoire devient un outil précieux pour chiffrer les travaux et peut-être négocier un prêt spécifique à la rénovation.

Comment le plafond des 35 % d’endettement limite-t-il ma capacité d’emprunt ?

On ne peut pas y couper : la règle du HCSF est stricte et limite vos mensualités (assurance comprise) à 35 % de vos revenus nets. En 2026, c’est un impératif légal que les banques respectent à la lettre, avec très peu de dérogations possibles pour les dossiers standards.

Pour rester dans les clous, je vous suggère de solder vos petits crédits à la consommation avant de signer votre compromis. Si ça coince encore, allonger la durée de l’emprunt vers 25 ans peut aider à faire baisser la mensualité pour passer sous ce fameux seuil, même si le taux sera un peu plus élevé.