Sommaire

- Réussir son investissement immobilier en 2026 : analyse du marché

- Le nouveau statut du bailleur privé change la donne fiscale

- Où dénicher les meilleures pépites géographiques cette année ?

- Calculer sa rentabilité réelle sans se voiler la face

- Financer son projet avec un apport minimal en 2026

- Gérer le défi du DPE et de la rénovation énergétique

- Sécuriser ses revenus et déléguer sa gestion locative

- FAQ

Vous craignez que l’inflation et la volatilité des marchés ne grignotent vos économies sans que vous puissiez réagir ? Pour sécuriser votre avenir, l’investissement immobilier en 2026 s’impose comme la solution concrète pour bâtir un patrimoine tangible et générer des revenus complémentaires stables. Nous avons conçu ce guide pour vous aider à profiter des taux de crédit stabilisés et du nouveau statut de bailleur privé afin de transformer la pierre en un véritable moteur de rentabilité. Vous découvrirez comment dénicher des pépites géographiques et maîtriser le levier du crédit pour faire fructifier chaque euro investi avec sérénité.

- Réussir son investissement immobilier en 2026 : analyse du marché

- Le nouveau statut du bailleur privé change la donne fiscale

- Où dénicher les meilleures pépites géographiques cette année ?

- Calculer sa rentabilité réelle sans se voiler la face

- Financer son projet avec un apport minimal en 2026

- Gérer le défi du DPE et de la rénovation énergétique

- Sécuriser ses revenus et déléguer sa gestion locative

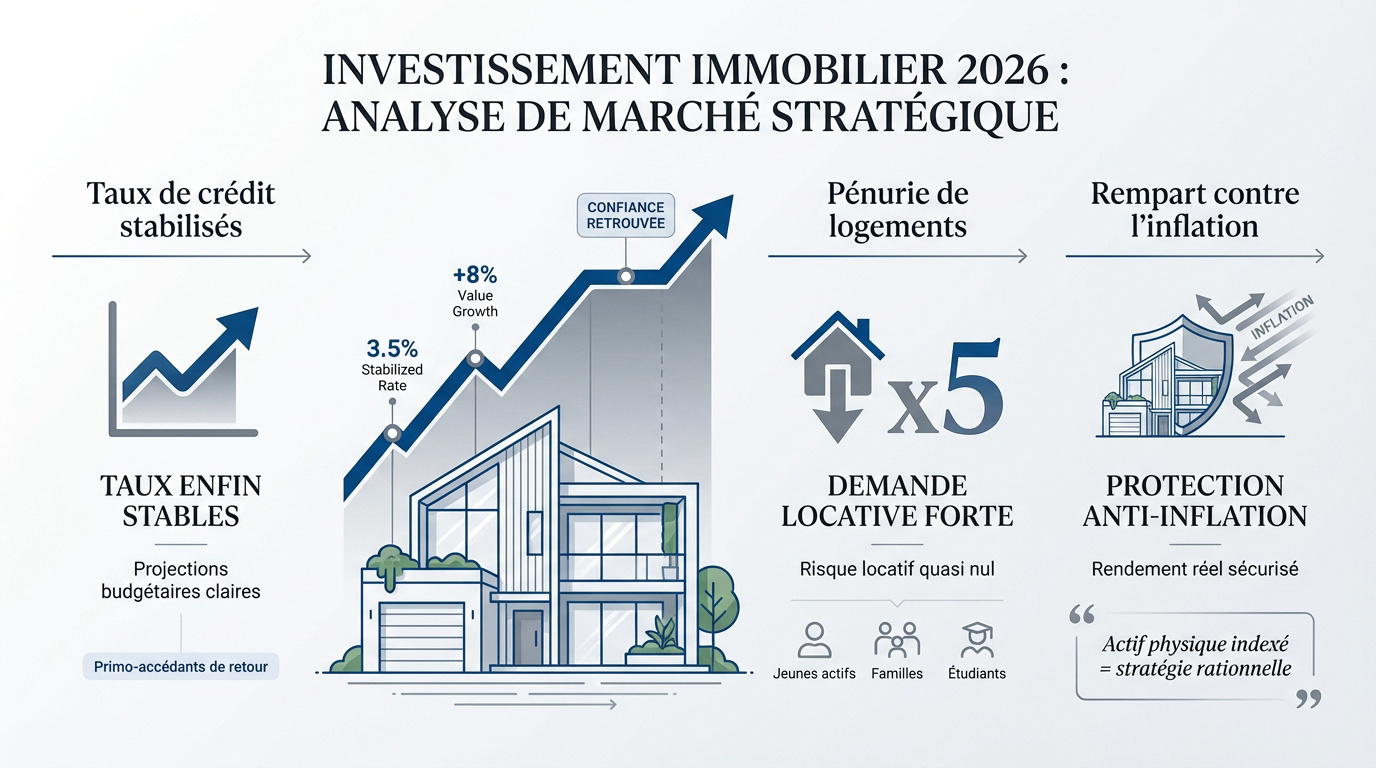

Réussir son investissement immobilier en 2026 : analyse du marché

Après des années de turbulences, le marché immobilier de 2026 affiche un nouveau visage qu’il convient de décrypter avant de signer quoi que ce soit.

Des taux de crédit enfin stabilisés pour les emprunteurs

Au premier trimestre 2026, la stabilisation des taux d’intérêt est une réalité concrète. La volatilité appartient désormais au passé. Les banques retrouvent des marges de manœuvre claires. Le marché du crédit entre enfin dans une phase de normalisation bienvenue.

Cette stabilité impacte directement votre capacité d’emprunt. Les ménages peuvent projeter leur budget sur le long terme. Ils n’ont plus à craindre une hausse soudaine des mensualités. La visibilité financière est totale.

Le retour des primo-accédants est désormais massif. Cette visibilité redonne confiance aux investisseurs. Ils attendaient ce signal de fin de cycle haussier. Le “printemps de l’immobilier” est donc bien là.

Mensualité estimée du crédit immobilier (hors assurances)

La pénurie de logements locatifs booste la demande

Le déséquilibre entre l’offre et la demande s’accentue dans les zones tendues. La pression locative illustre parfaitement la rareté des biens. Trouver un logement devient un défi.

Nous observons des profils très actifs sur le marché. La demande est portée par plusieurs groupes clés :

- Jeunes actifs en mobilité

- Familles en attente d’accession

- Étudiants dans les métropoles

La vacance locative est devenue quasi inexistante. Le risque de ne pas louer est nul en 2026. Le contexte de pénurie sécurise vos revenus mensuels. C’est un avantage majeur pour l’investisseur.

L’immobilier reste le rempart ultime contre l’inflation

La pierre surpasse les placements financiers classiques. L’actif tangible offre une stabilité rassurante. Contrairement aux cryptos ou à la bourse, l’immobilier résiste aux secousses. C’est une valeur sûre.

Le mécanisme d’indexation des loyers (IRL) joue un rôle protecteur. La révision annuelle ajuste vos revenus selon la consommation. Votre rendement réel est ainsi préservé. Vous luttez efficacement contre la hausse des prix.

L’investissement immobilier : guide complet pour débuter en 2026 montre que la pierre reste souveraine. Posséder du physique est un choix rationnel.

En 2026, posséder un actif physique indexé sur l’inflation demeure la stratégie la plus rationnelle pour protéger son pouvoir d’achat immobilier.

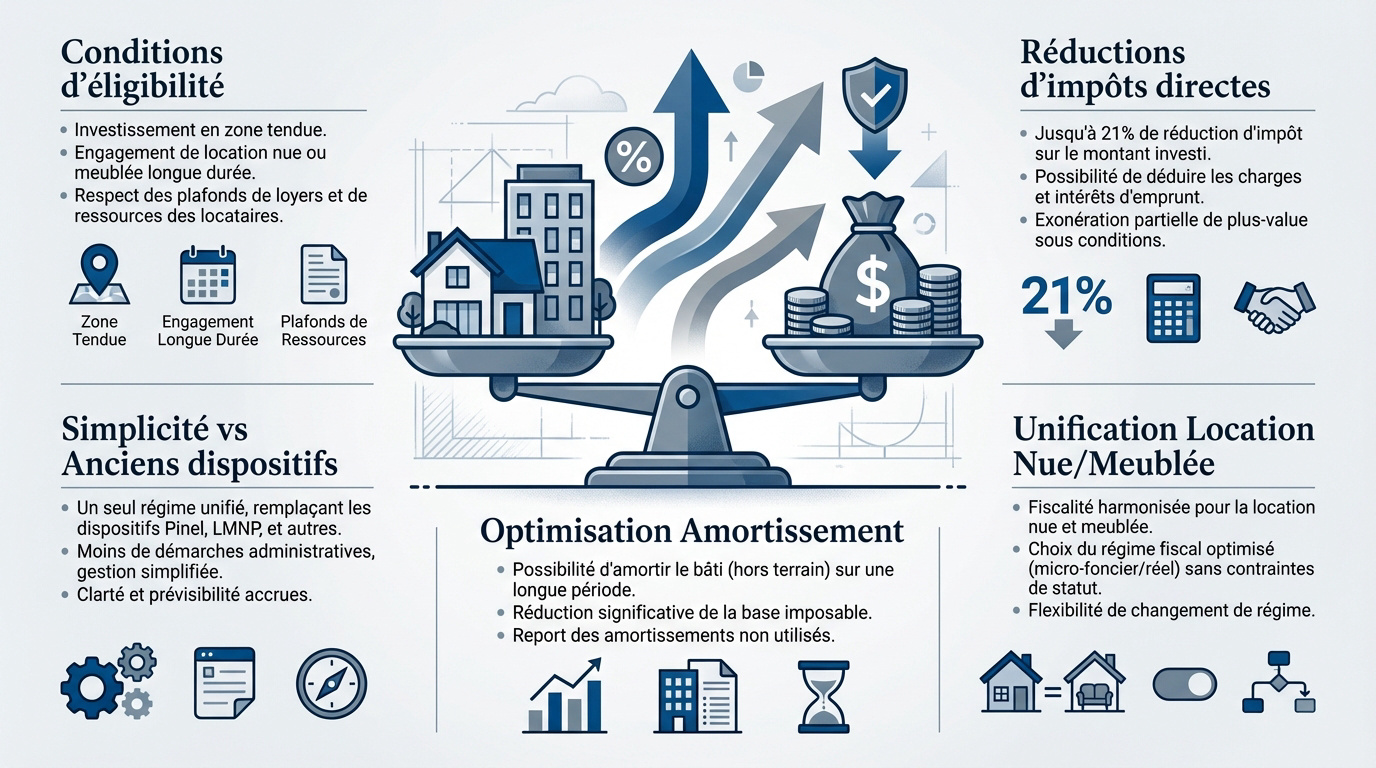

Le nouveau statut du bailleur privé change la donne fiscale

Si le marché est porteur, c’est surtout du côté de Bercy que les cartes ont été rebattues avec l’entrée en vigueur du statut de bailleur privé.

Les points clés du dispositif Relance logement

Le dispositif Jeanbrun s’applique aux appartements neufs ou anciens réhabilités. Vous devez louer le bien nu comme résidence principale. L’engagement de location s’étend sur une durée minimale de neuf ans.

Vous bénéficiez d’une réduction d’impôt via l’amortissement de 80 % du prix. Le bonus varie de 3 % à 5,5 % selon le secteur choisi. Ce calcul s’effectue hors valeur du foncier estimée à 20 %.

Ce système remplace le Pinel avec une approche plus souple. Il n’impose aucun zonage géographique strict sur le territoire. C’est une méthode plus lisible pour booster votre Investissement immobilier : guide complet pour débuter en 2026.

L’unification de la fiscalité entre location nue et meublée

Nous observons une volonté de simplifier la vie des propriétaires bailleurs. Le basculement vers un régime unique de taxation est désormais privilégié. Cela met fin à la distinction complexe entre revenus fonciers et BIC.

Pour les anciens LMNP, la question du maintien des baux se pose. Le passage au nouveau statut peut s’avérer avantageux selon votre tranche d’imposition. Nous vous conseillons d’analyser vos contrats actuels avant tout changement.

Le choix du mobilier devient alors une question de stratégie locative. Est-ce pour booster le rendement ou pour la fiscalité ? En 2026, la réponse penche clairement vers la performance brute du loyer perçu.

Optimiser son amortissement pour réduire l’impôt

L’amortissement permet de déduire l’usure théorique du bâti chaque année. Vous diminuez ainsi comptablement vos revenus imposables sans décaisser de trésorerie. C’est un levier puissant pour protéger vos gains locatifs.

Imaginez percevoir 10 000 euros de loyers annuels sans payer d’impôt dessus. Grâce aux dotations aux amortissements, ce scénario devient une réalité concrète. Votre revenu brut se transforme alors en revenu quasi net d’imposition.

Pourtant, ne vous lancez pas seul dans ces calculs techniques. Un expert-comptable est indispensable pour valider vos tableaux d’amortissement. Cela vous évitera des échanges désagréables avec l’administration fiscale lors d’un contrôle.

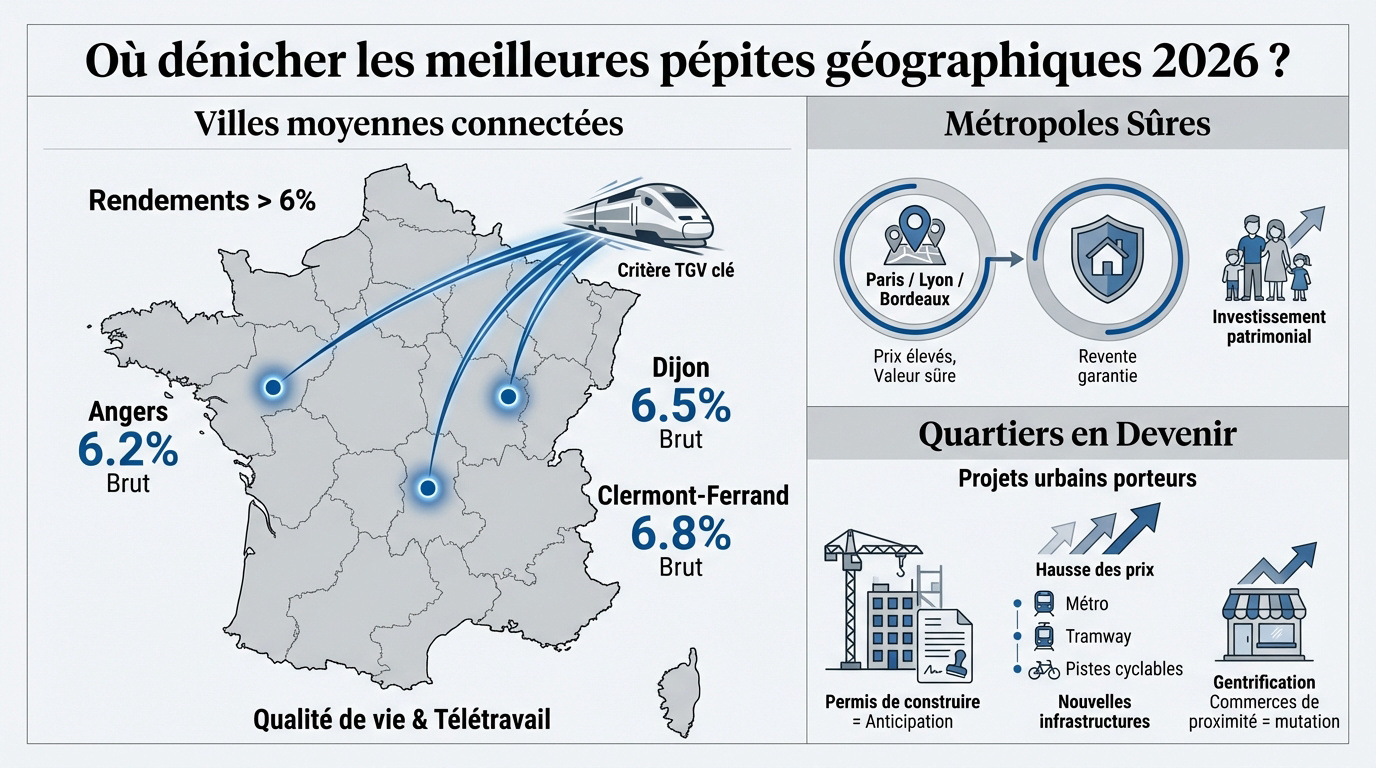

Où dénicher les meilleures pépites géographiques cette année ?

Une fiscalité optimisée ne sert à rien sans un emplacement béton ; voici les zones qui tirent leur épingle du jeu.

La revanche des villes moyennes bien connectées

Nous avons identifié trois pépites cette année. Angers, Dijon et Clermont-Ferrand se démarquent nettement. Ces villes affichent des rendements bruts dépassant les 6 %. C’est une opportunité rare pour booster votre rentabilité.

Angers, Dijon et Clermont-Ferrand : des rendements bruts attendus supérieurs à 6 %.

Le critère de la connectivité TGV est devenu primordial. La distance temps avec Paris dicte désormais la valeur. Les hubs bien reliés captent toute l’attention des investisseurs malins. C’est là que le potentiel réside.

La qualité de vie booste aussi le télétravail. Ces villes attirent de nombreux cadres dynamiques. Ils dopent la demande pour des logements premium. Je constate que ce flux transforme durablement les marchés locaux.

Pourquoi les métropoles saturent mais restent sûres

Paris, Lyon et Bordeaux restent des valeurs refuges. Les prix d’achat élevés freinent la rentabilité immédiate. Pourtant, ils garantissent une solidité patrimoniale hors pair. Nous privilégions ici la sécurité du capital.

La sécurité de la revente est un atout majeur. Un bien en hyper-centre trouvera toujours preneur rapidement. La conjoncture économique globale impacte peu ces secteurs prisés. C’est l’assurance de ne jamais rester bloqué.

Ce profil s’adresse aux investisseurs typiquement patrimoniaux. Vous privilégiez la transmission à long terme. C’est un choix stratégique pour sécuriser votre avenir. Nous validons cette approche pour la stabilité.

Détecter les quartiers en devenir grâce aux projets urbains

Surveiller les permis de construire est une astuce redoutable. Observez les chantiers publics pour anticiper les hausses. Devancer le marché permet de capter la plus-value. C’est ainsi que nous dénichons les futurs secteurs branchés.

Les nouvelles lignes de transport changent radicalement la donne. Elles désenclavent des zones au potentiel sous-estimé :

- Prolongement de lignes de métros automatiques.

- Création de nouvelles lignes de tramway modernes.

- Déploiement de pistes cyclables structurantes et sécurisées.

Anticiper la gentrification demande un œil exercé. L’arrivée de commerces de proximité signale souvent une mutation. Cette transformation profonde devient alors très rentable. C’est le moment idéal pour réaliser votre Investissement immobilier : guide complet pour débuter en 2026.

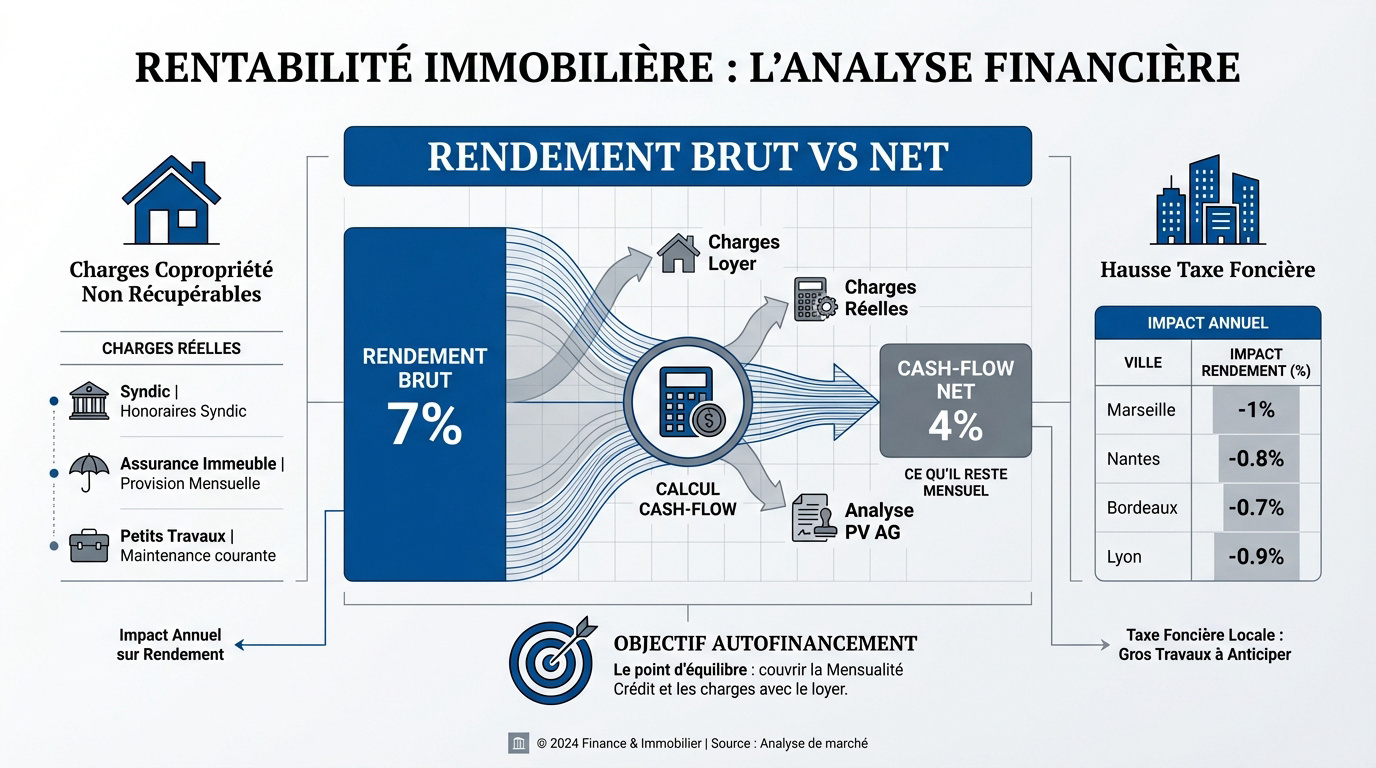

Calculer sa rentabilité réelle sans se voiler la face

Une fois la cible identifiée, il est temps de sortir la calculatrice pour vérifier si les chiffres confirment votre intuition.

Passer du rendement brut au cash-flow net mensuel

Le rendement brut est souvent flatteur mais trompeur. Un 7 % affiché en vitrine peut s’écrouler à 4 % net une fois les charges réelles déduites. Nous devons toujours regarder ce qui reste après avoir payé les frais incompressibles.

Le cash-flow est votre juge de paix. Je soustrais systématiquement la mensualité du crédit et les charges du loyer perçu. C’est l’unique moyen de savoir si l’opération met réellement de l’argent dans votre poche.

L’objectif ultime reste l’autofinancement complet. Nous visons ce point d’équilibre magique où le locataire finance la totalité de l’investissement. Cela vous permet de bâtir un patrimoine sans aucun effort d’épargne mensuel.

Intégrer la hausse de la taxe foncière dans ses prévisions

Attention aux disparités locales qui peuvent plomber votre projet. Certaines communes augmentent massivement leurs taux pour compenser la fin de la taxe d’habitation. C’est un paramètre que nous ne pouvons plus ignorer.

| Ville | Taxe Foncière Moyenne | Impact sur Rendement (%) | Tendance 2026 |

|---|---|---|---|

| Marseille | 1 450 € | -1,1 % | Hausse probable |

| Nantes | 1 280 € | -0,9 % | Stable |

| Strasbourg | 1 150 € | -0,8 % | Légère hausse |

| La Roche-sur-Yon | 1 100 € | -1,0 % | Hausse marquée |

| Cholet | 980 € | -0,7 % | Hausse modérée |

| Arras | 1 050 € | -0,9 % | En progression |

Une mauvaise anticipation budgétaire est souvent fatale. Je vous conseille de provisionner chaque mois une somme dédiée à cet impôt. Cela évite les mauvaises surprises lors de la réception de l’avis en automne.

Le poids réel des charges de copropriété non récupérables

Certaines dépenses ne sont jamais remboursées par le locataire. Les honoraires de syndic, l’assurance de l’immeuble et l’entretien courant restent à votre charge exclusive. Ces frais grignotent mécaniquement votre rentabilité nette.

Les gros travaux représentent un risque financier majeur. Un ravalement ou une toiture doivent être anticipés dès la phase d’achat. Sans cette réserve, votre investissement immobilier : guide complet pour débuter en 2026 pourrait devenir un gouffre.

La lecture des procès-verbaux est une étape non négociable. Analysez les trois derniers comptes-rendus d’assemblée générale avant de signer quoi que ce soit. C’est là que se cachent les futures dépenses votées ou à venir.

Financer son projet avec un apport minimal en 2026

Le calcul est bon, mais reste la question du financement, surtout quand on ne souhaite pas vider ses comptes d’épargne.

Les exigences actuelles des banques sur l’épargne résiduelle

En 2026, l’apport moyen reste un sésame. Les banques exigent systématiquement que vous couvriez au moins les frais de notaire et de garantie. C’est le ticket d’entrée minimal pour rassurer votre prêteur.

Taux d’endettement : 33 à 35 % maximum.

Reste à vivre : Facteur déterminant pour la validation.

Apport : Couverture des frais annexes impérative.

Pourtant, le nantissement change la donne. Bloquer une somme sur une assurance-vie sert de garantie alternative. Cela évite d’injecter tout votre cash directement dans l’achat tout en sécurisant la banque.

Le banquier scrute surtout votre reste à vivre. Il veut vérifier votre capacité à gérer les imprévus après la mensualité. Une épargne résiduelle après projet est donc souvent plus rassurante qu’un gros apport initial.

Utiliser l’assurance emprunteur comme levier de négociation

Ne sous-estimez jamais le poids de l’assurance. Passer par une délégation externe permet de gagner des milliers d’euros sur la durée. C’est un levier de rentabilité immédiat pour votre Investissement immobilier : guide complet pour débuter en 2026.

Les garanties offertes doivent être solides pour être acceptées. Nous avons listé les protections indispensables que votre contrat doit impérativement inclure :

- Décès

- PTIA (Perte Totale et Irréversible d’Autonomie)

- Invalidité permanente

- Incapacité temporaire de travail

Grâce à la loi Lemoine, tout est devenu plus simple. Vous pouvez résilier et changer d’assurance à tout moment. C’est l’outil parfait pour optimiser le coût global de votre crédit sans renégocier le taux nominal.

Stratégies pour obtenir un financement à 110 % aujourd’hui

Le financement sans apport n’est pas mort, mais il est sélectif. Il vise surtout les fonctionnaires ou les jeunes cadres prometteurs. Ces profils bénéficient d’une sécurité ou d’un potentiel de progression salariale qui séduit les banques.

Pour convaincre, présentez votre projet comme une opération d’autofinancement. Si les loyers couvrent les mensualités et les charges, l’absence d’apport devient un choix stratégique. Je vous conseille de prouver que votre épargne reste disponible pour d’autres projets.

Inclure les frais de notaire dans le prêt reste exceptionnel. C’est un privilège réservé aux dossiers de présentation impeccables. Un dossier solide avec des comptes propres est ici votre meilleure arme pour briser les règles classiques.

Gérer le défi du DPE et de la rénovation énergétique

Au-delà du financement, la performance énergétique est devenue le juge de paix de la valeur d’un bien locatif en 2026.

Anticiper le calendrier d’interdiction de location des passoires

Le couperet tombe pour les propriétaires négligents. Dès janvier 2025, les logements classés G sont interdits aux nouveaux baux, et les classes F suivront dès le 1er janvier 2028.

L’interdiction de louer les passoires thermiques (F et G) est une réalité. Un audit énergétique est indispensable avant tout achat pour éviter les mauvaises surprises.

Cette pression réglementaire crée une opportunité unique pour nous. Un mauvais DPE justifie aujourd’hui une décote moyenne de 15%, permettant de négocier le prix d’achat très agressivement face à des vendeurs pressés.

N’achetez jamais à l’aveugle dans l’ancien. Je vous conseille de réaliser une étude thermique complète avant de signer, afin de chiffrer précisément le montant des travaux de rénovation.

Maximiser les aides d’État pour les travaux thermiques

L’État met la main à la poche pour nous aider. MaPrimeRénov’ reste le pilier central, finissant parfois jusqu’à 80 % du montant des travaux pour une rénovation globale de vos biens.

Nous pouvons aussi cumuler ces aides avec les Certificats d’Économie d’Énergie (CEE). Ces primes, versées par les fournisseurs d’énergie, réduisent la facture finale de manière très significative pour l’isolation ou le chauffage.

Pour financer le reste à charge sans piocher dans votre épargne, pensez à l’Éco-PTZ. Ce prêt à taux zéro, allant jusqu’à 50 000 €, est un levier financier indispensable en 2026.

Créer de la valeur verte pour une revente au prix fort

La valeur verte n’est plus un mythe, c’est un gain financier réel. Un appartement classé A ou B se revend bien plus vite et plus cher qu’une passoire thermique médiocre.

| Classe DPE | Impact sur la valeur (moyenne) |

|---|---|

| A / B | Forte plus-value et vente rapide |

| F / G | Décote de 15% à 25% |

Un logement bien isolé, c’est aussi un locataire heureux qui reste plus longtemps. En réduisant ses factures d’énergie, vous favorisez sa fidélité et stabilisez vos revenus locatifs sur la durée.

Gardons toujours une vision long terme pour notre patrimoine.

“Investir dans la rénovation énergétique n’est plus une contrainte réglementaire, c’est l’assurance de pérenniser la valeur de son patrimoine.”

C’est ainsi que l’on réussit son investissement immobilier : guide complet pour débuter en 2026.

Sécuriser ses revenus et déléguer sa gestion locative

Une fois le bien rénové et loué, la question de la gestion quotidienne se pose pour éviter que l’investissement ne devienne un second métier.

Choisir entre autogestion et délégation professionnelle

Gérer seul prend un temps fou. Payer 7 à 10 % de frais d’agence peut sembler cher, mais la tranquillité d’esprit n’a pas de prix. C’est un vrai confort.

Le mandat de gestion couvre tout. L’agence cherche le locataire, réalise l’état des lieux et perçoit les loyers. Elle gère aussi les sinistres sans que vous n’ayez à intervenir directement.

L’autogestion comporte des risques juridiques. Les lois deviennent complexes et une simple erreur de procédure coûte cher. Pour un amateur, le risque financier dépasse souvent l’économie réalisée sur les frais.

L’intérêt des assurances loyers impayés nouvelle génération

La garantie Visale est un outil génial et gratuit. Ce dispositif d’État sécurise les bailleurs louant à des jeunes. Il aide aussi les salariés précaires à accéder plus facilement au logement.

Les assurances privées (GLI) sont plus exigeantes. Elles imposent des critères de solvabilité stricts aux locataires. Sans un dossier solide respectant leurs ratios, le contrat ne pourra jamais être activé.

Ces protections offrent une vraie sérénité financière. Elles transforment un projet risqué en une rente sécurisée. C’est l’assurance de pouvoir rembourser son prêt immobilier chaque mois sans aucune mauvaise surprise.

Préparer la transmission de son patrimoine locatif

La SCI familiale est une structure ultra efficace. Elle permet de gérer un patrimoine à plusieurs très simplement. On évite ainsi tous les blocages classiques liés à l’indivision lors d’une succession.

Le démembrement de propriété est une technique puissante. En séparant l’usufruit de la nue-propriété, on transmet le capital progressivement. Cela permet de donner sans subir une fiscalité trop lourde et immédiate.

Il faut profiter des abattements fiscaux légaux. Tous les 15 ans, des seuils de donation permettent d’optimiser la transmission aux enfants. Anticiper ces étapes réduit drastiquement la note fiscale.

Un bon investissement immobilier : guide complet pour débuter en 2026 ne s’arrête pas à l’achat. Il faut penser à la stratégie globale. La réussite se construit de l’acquisition jusqu’à la sortie ou la transmission finale.

En 2026, la pierre reste votre meilleur rempart contre l’inflation grâce à des taux stabilisés et au nouveau statut de bailleur privé. Pour réussir votre premier investissement immobilier, ciblez les villes moyennes dynamiques et anticipez les travaux de rénovation énergétique. Lancez-vous dès maintenant pour bâtir votre patrimoine sereinement !

FAQ

Est-ce que 2026 est vraiment le bon moment pour lancer mon premier investissement ?

Absolument ! On sent que le marché a retrouvé un second souffle. Après les secousses des dernières années, les taux de crédit se sont enfin stabilisés autour de 3,5 % pour les bons dossiers sur 20 ans. C’est une aubaine pour nous, car cela permet de projeter son budget sereinement, sans craindre une hausse soudaine du coût de l’argent.

En plus, la pénurie de logements dans les zones tendues reste hyper forte. Entre les jeunes actifs qui bougent et les étudiants qui s’installent dans les métropoles, le risque de vacance locative est quasi nul. C’est le moment idéal pour se constituer un patrimoine tangible qui vous protégera efficacement contre l’inflation.

Qu’est-ce que le nouveau statut de bailleur privé change concrètement pour ma fiscalité ?

C’est la grande nouveauté de cette année avec le dispositif “Jeanbrun” ! Si vous achetez un appartement neuf ou ancien avec de gros travaux (au moins 30 % du prix), vous pouvez désormais amortir jusqu’à 80 % du prix d’acquisition. C’est un levier ultra-puissant pour réduire vos impôts sur les revenus locatifs, un peu comme ce qu’on connaissait avec le LMNP, mais appliqué ici à la location nue.

En échange, on s’engage à louer le bien comme résidence principale pendant 9 ans en respectant des plafonds de loyers. C’est une alternative très crédible aux anciens dispositifs comme le Pinel, car elle simplifie la gestion tout en boostant la rentabilité nette grâce à un mécanisme d’amortissement comptable très avantageux.

Quelles sont les villes où je devrais chercher ma future pépite immobilière ?

Si vous cherchez du rendement pur, je vous conseille de regarder du côté des villes moyennes super bien connectées. Des pépites comme Angers, Dijon ou Clermont-Ferrand affichent des rendements bruts qui dépassent souvent les 6 %. Le secret, c’est la proximité avec les hubs de transport comme le TGV, qui attirent les télétravailleurs en quête de qualité de vie.

Pour ceux qui préfèrent la sécurité patrimoniale, les grandes métropoles comme Lyon, Bordeaux ou Nantes restent des valeurs refuges incontournables. Même si les prix y sont plus élevés, la demande locative y est telle que vous n’aurez aucun mal à revendre votre bien au prix fort le moment venu.

Comment puis-je gérer le problème du DPE sur un logement ancien ?

Il ne faut plus voir le DPE comme une contrainte, mais comme une opportunité de négociation ! En 2026, les logements classés F et G sont dans le viseur des autorités et leur interdiction de location approche à grands pas. C’est l’argument parfait pour faire baisser le prix d’achat de manière agressive auprès de vendeurs pressés.

Une fois propriétaire, on fonce sur les aides comme MaPrimeRénov’ ou l’Éco-PTZ pour financer les travaux d’isolation. En transformant une “passoire” en un logement de classe A ou B, vous créez une véritable “valeur verte” : votre bien prend de la valeur, vos locataires sont contents de payer moins de charges, et vous sécurisez votre investissement sur le long terme.

Peut-on encore espérer investir sans apport personnel cette année ?

C’est plus difficile qu’avant, mais c’est encore possible pour certains profils ! Les banques demandent généralement de couvrir au moins les frais de notaire, mais si vous êtes un jeune cadre avec un fort potentiel ou un fonctionnaire, vous pouvez tenter le financement à 110 %. L’astuce, c’est de présenter un dossier d’autofinancement impeccable où le loyer couvre toutes les charges.

Pensez aussi à utiliser l’assurance emprunteur comme levier. En optant pour une délégation externe grâce à la loi Lemoine, vous pouvez économiser des milliers d’euros sur le coût total de votre crédit. C’est souvent ce petit coup de pouce financier qui permet de faire passer un dossier qui semblait un peu juste au départ.