Vous craignez de voir votre projet immobilier s’effondrer à cause d’une erreur de calcul cachée ? Nous allons voir ensemble comment maîtriser la rentabilité d’un investissement pour transformer vos chiffres théoriques en véritables gains bancaires. En utilisant des méthodes comme celle de Larcher ou l’optimisation fiscale du LMNP, vous découvrirez les secrets des investisseurs aguerris pour sécuriser votre cash-flow et booster votre patrimoine durablement.

Sommaire

- Pourquoi le calcul de la rentabilité locative est votre boussole

- Passer du rendement théorique à la réalité de votre compte bancaire

- Pourquoi un projet rentable peut parfois coûter de l’argent

- Sécuriser votre performance face aux imprévus du marché

- Choisir entre sécurité patrimoniale et rendement pur en 2026

- FAQ

- Pourquoi le calcul de la rentabilité locative est votre boussole

- Passer du rendement théorique à la réalité de votre compte bancaire

- Pourquoi un projet rentable peut parfois coûter de l’argent

- Sécuriser votre performance face aux imprévus du marché

- Choisir entre sécurité patrimoniale et rendement pur en 2026

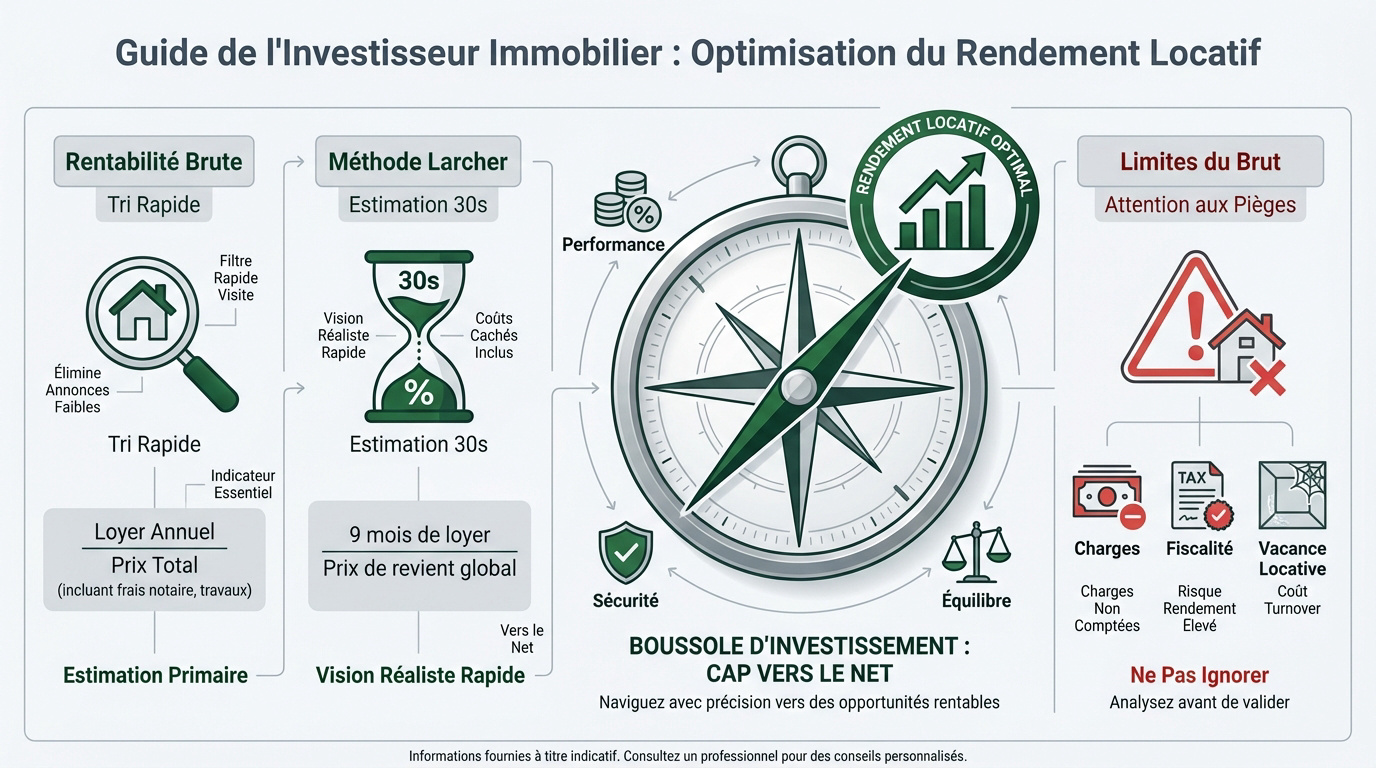

Pourquoi le calcul de la rentabilité locative est votre boussole

Après avoir compris l’importance de bien s’entourer, il faut s’attaquer au nerf de la guerre : les chiffres qui valident votre projet.

La rentabilité brute pour un premier tri rapide

Pour calculer la rentabilité brute, divisez votre loyer annuel par le prix d’achat total. C’est l’indicateur de base pour tout investisseur souhaitant maîtriser l’Immobilier locatif : comment calculer la rentabilité d’un investissement ?

Ce filtre permet d’éliminer immédiatement les annonces trop chères. Vous écartez ainsi les projets peu prometteurs dès le départ.

Incluez impérativement les frais de notaire et le budget travaux. Ne vous contentez pas du prix de vente affiché.

C’est une estimation simple. Elle reste superficielle mais nécessaire pour avancer sereinement.

La méthode Larcher pour une estimation en 30 secondes

Le principe est simple : on prend neuf mois de loyer hors charges. On divise ce montant par le prix de revient global. C’est une technique efficace de vieux briscards.

Les trois mois retirés simulent les charges et la taxe foncière. On obtient une vision nette très proche de la réalité du terrain.

C’est idéal lors d’une visite pour trancher rapidement. Oubliez les calculs complexes à cette étape de recherche.

Les limites du calcul brut à ne pas ignorer

Le brut ignore les charges réelles et la fiscalité. C’est un chiffre qui flatte l’ego mais vide parfois le portefeuille.

Attention aux rendements trop élevés. Un chiffre mirobolant cache souvent une vacance locative qui peut ruiner vos prévisions initiales.

Le turnover locatif coûte cher. Changer de locataire souvent impacte lourdement votre rentabilité réelle. Il faut donc creuser davantage et passer au calcul net pour sécuriser l’achat.

Passer du rendement théorique à la réalité de votre compte bancaire

Une fois le tri effectué, il est temps de sortir la calculatrice pour confronter vos espoirs à la réalité des charges.

La rentabilité nette de charges et son inventaire précis

Nous devons établir la liste des dépenses incompressibles. La taxe foncière et les charges de copropriété non récupérables pèsent lourd. N’oubliez pas l’assurance PNO et l’entretien courant du logement. Chaque euro compte dans ce calcul.

Il faut intégrer les frais de gestion. Si vous déléguez, les honoraires d’agence amputent votre rendement de façon significative.

- Taxe foncière

- Charges de copropriété

- Assurance PNO

- Frais de gestion

- Travaux d’entretien

Voici la formule finale. Loyers moins charges, divisés par le prix total.

Le rendement net-net ou l’impact de la fiscalité

Abordons le sujet de l’impôt. Votre tranche marginale d’imposition va impacter vos gains. C’est ici que le projet devient concret pour votre foyer.

Je rappelle le poids des prélèvements sociaux. Ils s’élèvent à 17,2 % Cette ponction est systématique sur vos revenus fonciers ou meublés.

Définissons le gain réel. C’est l’argent qui reste vraiment sur votre compte après le passage du fisc.

Le rendement net-net est la seule vérité financière qui compte pour juger de la pertinence d’un investissement immobilier sur le long terme.

LMNP ou réel : l’arbitrage fiscal qui change la donne

Comparons les régimes fiscaux. Le micro-foncier offre un abattement forfaitaire simple. Le régime réel permet de déduire les dépenses exactes.

Expliquons la puissance du statut LMNP. L’amortissement comptable permet souvent de ne payer aucun impôt pendant des années. C’est un levier phénoménal pour booster la rentabilité nette-nette. Beaucoup d’investisseurs ignorent encore ce mécanisme.

Concluons sur l’optimisation. Le choix du régime peut faire varier le rendement de plusieurs points.

Pourquoi un projet rentable peut parfois coûter de l’argent

Comprendre la fiscalité est une étape, mais il faut aussi distinguer la performance théorique de votre trésorerie mensuelle.

Le fossé entre rentabilité comptable et cash-flow mensuel

Le cash-flow est la différence entre l’argent qui rentre et celui qui sort. Ce flux détermine votre confort financier quotidien et la viabilité de votre projet immobilier.

Un bien rentable peut nécessiter un virement mensuel. C’est l’effort d’épargne. Souvent, le remboursement du crédit est supérieur au loyer net perçu chaque mois.

Un rendement de 6 % ne garantit pas l’autofinancement total. L’Immobilier locatif : comment calculer la rentabilité d’un investissement ? demande d’anticiper ces décalages de trésorerie.

| Indicateur | Rentabilité Comptable | Cash-flow Mensuel |

|---|---|---|

| Définition | Performance du bien. | Flux de trésorerie. |

| Crédit | Intérêts déduits. | Mensualité totale. |

| Objectif | Richesse créée. | Argent disponible. |

| Fiscalité | Base d’imposition. | Impact net cash. |

L’effet de levier du crédit pour doper votre patrimoine

L’effet de levier permet d’acheter plus grand avec l’argent de la banque. C’est le secret pour bâtir un patrimoine solide et rapide sans utiliser uniquement vos économies.

Si le rendement dépasse le coût du crédit, vous vous enrichissez. La banque finance votre actif. C’est ainsi que nous multiplions nos capacités d’investissement sur le long terme.

Moins vous mettez d’argent propre, plus le levier est puissant. Cela booste mécaniquement votre rentabilité financière globale.

Pourtant, gardez la tête froide face à la dette. L’endettement doit rester maîtrisé pour éviter tout risque de surendettement inutile.

Faut-il inclure les mensualités de prêt dans vos calculs ?

Distinguons bien la comptabilité. Les intérêts sont des charges déductibles pour le fisc. Mais le remboursement du capital ne l’est pas, ce qui change la donne fiscale.

Les banques se focalisent sur votre reste à vivre. Elles incluent toutes les mensualités dans leur calcul de capacité. C’est une sécurité pour elles comme pour vous.

Je vous conseille une double lecture systématique. Surveillez le rendement pour votre patrimoine et le cash-flow pour rassurer vos partenaires bancaires.

Sécuriser votre performance face aux imprévus du marché

Le papier accepte tout, mais la réalité du terrain impose de prévoir des marges de sécurité pour vos revenus.

L’impact de la vacance locative sur vos chiffres

Calculer le coût du vide est vital. Un mois sans locataire réduit votre rendement annuel de 8 %. C’est une perte sèche immédiate et douloureuse pour votre trésorerie.

Prôner la prudence reste la meilleure stratégie. Intégrez toujours une vacance de 5 % dans vos prévisions. Cela correspond à environ deux semaines de loyer perdues par an.

Lier la rentabilité à l’emplacement est un réflexe de pro. Une zone tendue garantit un remplissage rapide. Cela sécurise vos flux financiers durablement.

Mieux vaut un rendement de 4 % avec un locataire fidèle qu’un 10 % théorique sur un logement qui reste vide la moitié de l’année.

Rénovation énergétique et DPE comme leviers de rendement

Analyser la valeur verte devient indispensable aujourd’hui. Un bon DPE valorise votre bien à la revente. C’est devenu un critère de choix majeur pour les acheteurs.

Utiliser les travaux pour augmenter le loyer est une opportunité. Isoler permet de justifier une révision de prix. Le confort thermique est un argument de location puissant.

Mentionner les aides publiques aide à l’équilibre. MaPrimeRénov’ réduit l’investissement initial. Cela améliore mécaniquement votre rentabilité brute globale.

Les passoires thermiques (classes F et G) seront bientôt interdites à la location. Anticipez les travaux pour ne pas perdre vos loyers.

Gestion déléguée ou en direct pour vos frais

Comparer les modes de gestion est une étape logique. Gérer seul demande du temps mais économise des frais. Passer par une agence offre une tranquillité d’esprit.

Évaluer l’impact sur le rendement est nécessaire. Les honoraires de gestion tournent autour de 7 à 10 % des loyers. C’est une charge fixe qui réduit votre rentabilité nette. Il faut peser le pour et le contre.

Évoquer la colocation permet d’optimiser les revenus. C’est une excellente stratégie pour multiplier les loyers. On dilue ainsi plus facilement les frais fixes de gestion.

Choisir entre sécurité patrimoniale et rendement pur en 2026

Pour finir, votre stratégie doit s’aligner sur vos objectifs de vie : préférez-vous dormir tranquille ou encaisser gros ?

Grandes métropoles versus villes moyennes : le match

Choisir son terrain est la première étape. Paris garantit une revente aisée mais un rendement décevant. À l’opposé, Saint-Étienne affiche des chiffres séduisants malgré des risques marqués.

Le couple rendement-risque dicte chaque décision. Plus le gain visé est élevé, plus le danger locatif augmente. C’est la loi immuable de tout investissement immobilier.

Les villes de report constituent une alternative sérieuse. Des communes comme Angers ou Reims offrent aujourd’hui un excellent compromis pour les investisseurs.

- Grandes métropoles : Risque faible, Rendement 2-4 %

- Villes moyennes : Risque modéré, Rendement 5-8 %

- Villes en déprise : Risque élevé, Rendement > 9 %

La plus-value à la revente : le bonus qui change tout

Il faut voir au-delà du loyer. La performance globale inclut la valeur de sortie. Un bien prenant 20 % en dix ans change radicalement la donne.

Une faible rentabilité immédiate peut être gommée par une forte valorisation. C’est la stratégie gagnante dans les quartiers en devenir que nous suivons de près.

Rappelez-vous que la fiscalité de revente est dégressive. La taxe sur la plus-value diminue avec la durée de détention de votre bien immobilier.

L’immobilier reste un placement de long terme. C’est l’outil par excellence pour bâtir un patrimoine solide sur la durée.

TRI et VAN : les indicateurs pour investisseurs aguerris

Le Taux de Rendement Interne est votre meilleur allié. Le TRI mesure la rentabilité annuelle moyenne du projet. Il intègre les flux de trésorerie et la revente.

La Valeur Actuelle Nette permet de savoir si le projet rapporte plus qu’un placement sans risque. C’est l’outil ultime pour arbitrer entre la bourse et la pierre.

Ces outils transforment un simple achat en une véritable stratégie financière. Ils permettent de sécuriser vos décisions avec une vision globale et objective.

Maîtriser le rendement brut, net et fiscal est crucial pour sécuriser votre avenir financier. En agissant dès maintenant avec ces calculs précis, vous transformez chaque euro investi en un levier patrimonial puissant. Préparez-vous à voir votre stratégie immobilière porter ses fruits et bâtissez sereinement votre succès de demain.

Ne manquez pas notre guide Investir dans l’immobilier en 2026

FAQ

C’est quoi exactement la rentabilité brute et comment la calculer rapidement ?

La rentabilité brute, c’est un peu notre premier filtre de sécurité quand on épluche les annonces. C’est le calcul le plus simple : vous prenez votre loyer annuel que vous divisez par le prix d’achat total du bien, puis vous multipliez par 100. Attention, quand je parle de prix total, n’oubliez surtout pas d’inclure les frais de notaire et l’enveloppe travaux, sinon votre chiffre sera faussé dès le départ !

C’est un indicateur super pratique pour faire un premier tri et éliminer les projets qui ne tiennent pas la route, mais gardez en tête qu’il est incomplet. Il ne prend pas en compte les charges ni la fiscalité, ce qui peut réserver des surprises par la suite.

Existe-t-il une astuce pour estimer le rendement net en quelques secondes ?

Absolument, c’est ce qu’on appelle la méthode Larcher, une vraie technique de vieux briscards ! Le principe est génial de simplicité : on part du principe que les charges et les impôts grignotent environ 25 % de vos revenus. Du coup, au lieu de compter 12 mois de loyer, on n’en garde que 9 pour notre calcul.

La formule devient alors : (loyer mensuel x 9) / prix d’achat x 100. C’est parfait pour trancher rapidement lors d’une visite. Par exemple, pour un bien à 100 000 € loué 350 € par mois, on tombe sur un rendement de 3,15 %. C’est une approximation, bien sûr, mais ça donne une vision très proche de la réalité en un clin d’œil.

Quelle est la différence entre la rentabilité nette et la rentabilité “nette-nette” ?

La rentabilité nette de charges est déjà beaucoup plus sérieuse car elle déduit du loyer la taxe foncière, les charges de copropriété non récupérables, les frais de gestion et les assurances. C’est l’indicateur que nous utilisons généralement pour présenter un dossier solide à la banque. On vise souvent un taux entre 2 % et 7 % selon les projets.

La rentabilité “nette-nette”, elle, c’est la vérité absolue pour votre compte bancaire. Elle intègre l’impact de la fiscalité (LMNP, déficit foncier, etc.). C’est le seul calcul qui vous dit précisément ce qu’il vous reste dans la poche après que le fisc est passé. C’est l’outil ultime pour mesurer votre cash-flow réel.

Vaut-il mieux choisir le régime micro-BIC ou le régime réel pour son investissement ?

Tout dépend de vos charges réelles ! Le micro-BIC est d’une simplicité enfantine avec son abattement forfaitaire de 50 % sur les recettes. C’est top si vos frais sont minimes. Mais dès que vous avez des travaux importants ou des intérêts d’emprunt élevés, le régime réel devient souvent une arme redoutable.

Le gros avantage du réel, surtout en LMNP, c’est qu’il permet d’amortir le bien et le mobilier. On peut souvent réduire son bénéfice imposable à zéro. C’est un levier phénoménal pour booster votre rentabilité nette-nette que nous recommandons d’étudier de très près.

Quelles sont les villes qui offrent les meilleurs rendements actuellement ?

Si vous cherchez du rendement pur, il faut parfois s’éloigner des grandes métropoles où les prix s’envolent. Des villes comme Mulhouse avec ses 11,9 % ou Saint-Étienne à 9,5 % affichent des chiffres vraiment impressionnants. Limoges tire aussi son épingle du jeu avec environ 7,4 % de rentabilité brute.

Gardez toutefois à l’esprit que les hauts rendements s’accompagnent souvent d’un risque plus élevé, comme la vacance locative ou un turnover plus fréquent. C’est tout l’enjeu de l’investissement : trouver le bon curseur entre sécurité patrimoniale et performance immédiate !